Viele Wege der Pensionszusage - Wir zeigen sie Ihnen!

Nicht nur die aktuelle Rechtsprechung, auch jeder einzelne Kunde ist immer wieder neu zu betrachten und zu bewerten. Durch unser Gutachtermodell werden alle Möglichkeiten ausgeschöpft, um Ihnen zu helfen!

Es ist noch nicht zu spät! Wir finden Lösungen für Sie...

In 40 Jahren Erfahrung mit Betriebsversicherungen und Pensionszusagen haben wir von der KONBAV GmbH so einiges an möglichen Problemen gesehen. Doch bisher konnten wir noch zu jeder Aufgabenstellung eine passende Lösung erarbeiten.

Viele Wege führen ans Ziel, doch nur ein Weg passt!

Die Pensionszusagen sind kein Thema, das sich wie eine Schablone auf jeden Fall oder jedes Unternehmen legen lässt. Vor allem die fallgenaue und individuelle Beratung garantieren wir durch unsere Gutachtergrundlage.

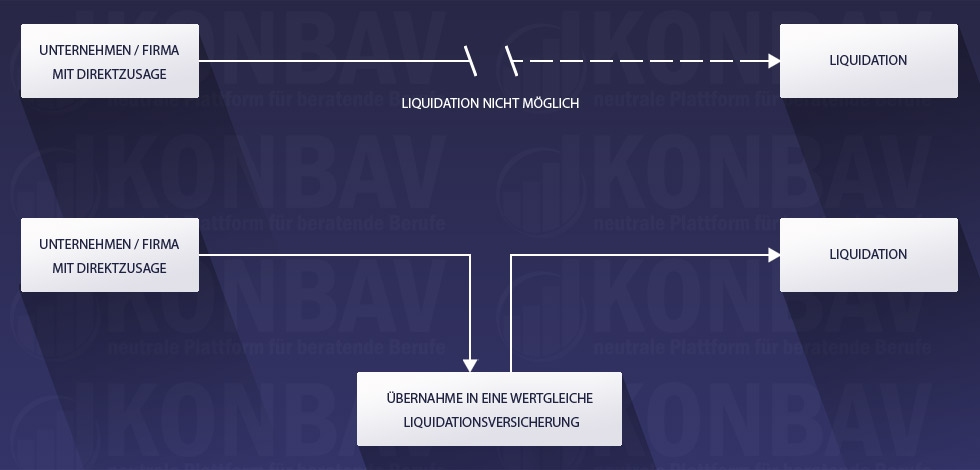

WAS IST EINE LIQUIDATIONSVERSICHERUNG?

Bedeutet die schuldbefreiende Übertragung der Pensionsverpflichtungen auf einen Versicherer im Rahmen des § 4 Abs. 4 BetrAVG (Betriebsrentengesetz).

Hier können die bei einer Liquidation der Gesellschaft bestehenden Zusagen schuldbefreiend und ohne Zustimmung der Versorgungsberechtigten auf einen Lebensversicherer übertragen werden. Damit ist der ehemalige Arbeitgeber rechtlich und wirtschaftlich nicht mehr haftbar.

Nach der Schuldübernahme können die Versorgungsberechtigten ihre Versorgungsansprüche nur noch beim Versicherer geltend machen.

Mit dem Abschluss einer Liquidationsversicherung können gesetzlich unverfallbare Anwartschaften sowie laufende Versorgungsleistungen somit von einem Lebensversicherer schuldbefreiend übernommen werden. Rechtliche Grundlage für diese Übernahme ist wie bereits aufgeführt, § 4 Abs. 4 BetrAVG (Betriebsrentengesetz).

WIE FUNKTIONIERT DIE LIQUIDATIONSVERSICHERUNG?

Das Unternehmen schließt eine Versicherung auf das Leben des Begünstigten mittels Einmalbeitrag ab. Der Umfang muss identisch - deckungsgleich- sein mit den zugesagten Leistungen.

Man spricht hier von einer Übertragung mit schuldbefreiender Wirkung.

§ 4 Abs. 4 BetrAVG regelt die Übertragung. Der Einmalbeitrag ist für den Versorgungsberechtigten steuerfrei (§ 3 Nr. 65 b EStG) und stellt für das Unternehmen eine Betriebsausgabe dar. Der Einmalbeitrag löst für den Begünstigten keinen steuerlichen Zufluss aus. Die Leistungen werden nachgelagert besteuert, wie es auch bei der Versorgungszusage vorgesehen war (siehe auch § 19 EStG).

Die Auslagerung auf die Liquidationsversicherung scheitert meist an den hohen Kosten, welche durch die Kalkulation der Versicherungsgesellschaften und die seit Jahren ständig sinkenden Garantien negativ beeinflusst werden. Oft sind auch Wortlaut und Inhalt der Zusage nicht für die direkte Übernahme durch Versicherungen geeignet.

LIQUIDATIONSVERSICHERUNG als Beispielschaubild