Viele Wege der Pensionszusage - Wir zeigen sie Ihnen!

Nicht nur die aktuelle Rechtsprechung, auch jeder einzelne Kunde ist immer wieder neu zu betrachten und zu bewerten. Durch unser Gutachtermodell werden alle Möglichkeiten ausgeschöpft, um Ihnen zu helfen!

Es ist noch nicht zu spät! Wir finden Lösungen für Sie...

In 40 Jahren Erfahrung mit Betriebsversicherungen und Pensionszusagen haben wir von der KONBAV GmbH so einiges an möglichen Problemen gesehen. Doch bisher konnten wir noch zu jeder Aufgabenstellung eine passende Lösung erarbeiten.

Viele Wege führen ans Ziel, doch nur ein Weg passt!

Die Pensionszusagen sind kein Thema, das sich wie eine Schablone auf jeden Fall oder jedes Unternehmen legen lässt. Vor allem die fallgenaue und individuelle Beratung garantieren wir durch unsere Gutachtergrundlage.

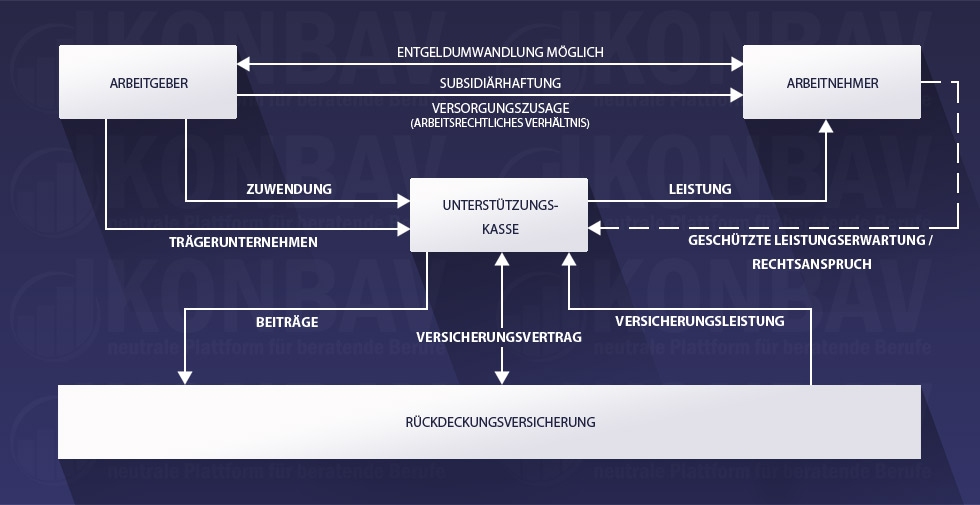

DIE UNTERSTÜTZUNGSKASSE ALS SELBSTSTÄNDIGE VERSORGUNGSEINRICHTUNG?

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die keinen Rechtsanspruch gewährt § 1b Abs. 4 BetrAVG. Der fehlende Rechtsanspruch ist ein wesentliches Merkmal der Unterstützungskasse. Die Unterstützungskasse unterliegt auch nicht der Aufsicht durch die BaFin und kann daher die Vermögensanlage nahezu frei wählen. Bei Anlage in eine versicherungsförmige Rückdeckung mit gleichem Inhalt wie die Versorgungszusage handelt es sich um eine sogenannte kongruent rückgedeckte Unterstützungskasse.

DARSTELLUNG UNTERSTÜTZUNGSKASSE

DARSTELLUNG UNTERSTÜTZUNGSKASSE KONGRUENT RÜCKGEDECKTE UNTERSTÜTZUNGSKASSE - WAS IST DAS?

Hier wird bei Übertragung zum oder nach dem Rentenbeginn der Einmalbeitrag einer Rentenversicherung zu Grunde gelegt. Die Wertgleichheit der zugesagten und der versicherten Leistungen ist hier als Maßstab die Vorgabe. Wird die Leistung überschritten, führt dies bei steuerlich beherrschenden Gesellschafter-Geschäftsführern zu einer verdeckten Gewinnausschüttung. Werden die Leistungen dagegen unterschritten, führt dies zu einem Verzicht mit allen steuerlichen Konsequenzen und Nachteilen.

Da hier die Kalkulation der Versicherung mit einem aktuell gültigen Garantiezins von 1,25 % zu Grunde gelegt wird – (ab 2017 gegebenenfalls nochmals fallend bei Zinsanpassung) ist der finanzielle Aufwand enorm und meist nicht aufzubringen.

RESERVEPOLSTERFINANZIERTE BZW. PAUSCHALDOTIERTE UNTERSTÜTZUNGSKASSE?

Bei Auslagerung auf eine pauschaldotierte Unterstützungskasse wird der Aufwand mittels Vervielfachertabelle aus dem EStG errechnet. § 4d Abs. 1 Satz 1 Nr. 1 Buchst. a) EStG. Die Unterstützungskasse kann bei Übertragung eines Rentners vollständig dotiert werden.

Das Deckungskapital wird durch die Multiplikation des Jahresbetrages der lebenslänglich laufenden Leistung mit einem altersabhängigen Vervielfältiger aus der Tabelle in Anlage 1 zum EStG ermittelt. Dadurch kann die Kasse aus versicherungsmathematischer Sicht bei Übertragung von Versorgungsleistungen voll dotiert werden.

RISIKEN DER UNTERSTÜTZUNGSKASSE

Den aktuellen Vervielfältigertabellen liegen die Sterbetafeln von Heubeck-Fischer 1946 mit einem Rechnungszins von 5,5% zu Grunde. Beide Annahmen sind heute aufgrund gestiegener Lebenserwartung und Niedrigzinsumfled nicht mehr zeitgemäß und bergen daher ein nicht zu unterschätzendes Finanzierungsrisiko. Für die Übertragung einer Pensionszusage mit Witwerrente liegen keine Werte vor, da in den Sterbetafeln keine Witwerrente abgebildet wurde.

Die Anwendung der pauschaldotierten Unterstützungskasse birgt somit ein latentes nicht zu unterschätzendes Finanzierungsrisiko. Wenn Unterstützungskasse, dann sicherheitshalber die kongruent rückgedeckte Unterstützungskasse, da kongruent gleichwertig bedeutet, dass die Risiken eins zu eins abgebildet sind und keinerlei Nachhaftung aus der Finanzierung entsteht.

Einzelheiten zur Unterstützungskasse:

- Arbeitgeber-, arbeitnehmer- und mischfinanzierte Modelle möglich

- Ersparnis bei Sozialversicherungsabgaben möglich

Vorteile Arbeitgeber:

- Mitarbeiterbindung und -motivation

- Beiträge sind – auch bei Entgeltumwandlung – Betriebsausgaben

- Ersparnis bei Sozialversicherungsabgaben

- Keine Bilanzberührung, keine Pensionsrückstellungen

- Auslagerung der Versorgungsrisiken

Vorteile Arbeitnehmer:

- Steuerfreie Einzahlung über die Grenzen des § 3 Nr. 63 EStG hinaus möglich.

- Besteuerung erst bei Auszahlung – mit einem in der Regel dann niedrigeren Steuersatz.

- Lebenslange Altersrente

- Auch Berufsunfähigkeits- und Hinterbliebenenleistungen möglich.

- Kapitalleistungen möglich.

- Versorgungsleistungen aus Entgeltumwandlung ab Beginn unverfallbar.