Viele Wege der Pensionszusage - Wir zeigen sie Ihnen!

Nicht nur die aktuelle Rechtsprechung, auch jeder einzelne Kunde ist immer wieder neu zu betrachten und zu bewerten. Durch unser Gutachtermodell werden alle Möglichkeiten ausgeschöpft, um Ihnen zu helfen!

Es ist noch nicht zu spät! Wir finden Lösungen für Sie...

In 40 Jahren Erfahrung mit Betriebsversicherungen und Pensionszusagen haben wir von der KONBAV GmbH so einiges an möglichen Problemen gesehen. Doch bisher konnten wir noch zu jeder Aufgabenstellung eine passende Lösung erarbeiten.

Viele Wege führen ans Ziel, doch nur ein Weg passt!

Die Pensionszusagen sind kein Thema, das sich wie eine Schablone auf jeden Fall oder jedes Unternehmen legen lässt. Vor allem die fallgenaue und individuelle Beratung garantieren wir durch unsere Gutachtergrundlage.

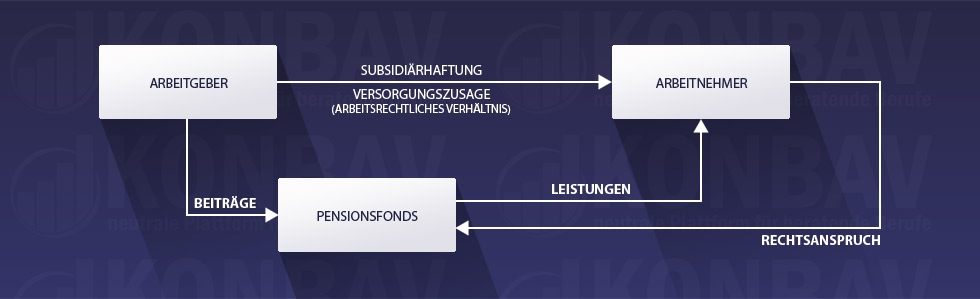

Pensionsfonds - Eine komplexe Angelegenheit

Funktionsweise der Übertragung von Pensionsverpflichtungen auf einen Pensionsfonds.

Die Übertragung der Versorgungsverpflichtungen auf einen Pensionsfonds ist in doppelter Hinsicht günstig: Zum einen ist die Übertragung lohnsteuer- und sozialversicherungsfrei und zum anderen ist der Pensionsfonds wegen seiner flexibleren Gestaltung deutlich günstiger.

Der Rechnungszins, der den Preis für die Auslagerung abbildet, kann sehr flexibel gewählt werden, derzeit (Stand 2015) zwischen 1,25 % und 5%. Das hilft evtl. entstandene Lücken und Mängel liquiditätsschonend zu schließen.

Die vorhandene Rückdeckung kann meist ohne weiteres eingebracht werden.

Auf den Pensionsfonds kann aber nur der bereits erdiente Teil übertragen werden. Hier wird mittels sog. m/n tel. Verfahren exakt ermittelt, welcher Teil der Pensionszusage bereits erdient ist: "Past Service" und welcher Teil zukünftig noch zu erdienen ist: "Future Service".

Die Formel für die Berechnung des ratierlichen Anspruches lautet:

v = Versorgungsleistung bei Eintritt des Versorgungsfalles.

m = tatsächliche Betriebszugehörigkeit nach Tagen oder Monaten.

n = mögliche Betriebszugehörigkeit, gerechnet nach Tagen oder vollendeten Monaten bis zur Altersgrenze.

Bei der Berechnung des erdienten -ratierlichen- Anteils wird auch unterschieden zwischen dem beherrschenden Gesellschafter-Geschäftsführer = GGF und dem nicht beherrschenden Geschäftsführer oder Angestellten.

Für den Future Service gibt es verschiedene Lösungsansätze, die exakt den Wünschen und Vorstellungen des Unternehmens angepasst werden können.

Der zukünftig zu erdienende Anteil kann beispielsweise auf eine versicherungsförmige Art, wie kongruent rückgedeckte Unterstützungskassen, ausgelagert werden. Die niedrigen Garantieleistungen der Versicherungen erfordern aber sehr hohe Kosten, daher ist diese Form meist nicht gewünscht.

Möglich ist auch, den Future Service von der leistungsorientierten Zusage in eine beitragsorientierte Zusage umzuwandeln. Dadurch entfällt das Finanzierungsrisiko des Unternehmens.

Die rechtlichen Grundlagen bildet § 3 Nr. 66 EStG

„Steuerfrei sind Leistungen eines Arbeitgebers oder einer Unterstützungskasse an einen Pensionsfonds zur Übernahme bestehender Versorgungsverpflichtungen oder Versorgungsanwartschaften durch den Pensionsfonds, wenn ein Antrag nach § 4d Absatz 3 oder § 4e Absatz 3 gestellt worden ist“

PENSIONSFONDS - Möglichkeiten der Auslagerung

Die Auslagerung von Pensionsverpflichtungen kann über verschiedene Wege erfolgen. Lebensversicherungen (Liquidationsversicherungen), Pensionskasse, Unterstützungskasse oder Pensionsfonds werden hierfür verwandt.

Die Übertragung auf eine Direktversicherung oder eine Pensionskasse sind eher selten, da der Arbeitnehmer den hierfür aufgewendeten Beitrag als Arbeitslohn zu versteuern hat. Außer bei der Liquidation des Unternehmens ist die Übertragung mit schuldbefreiender Wirkung ohne lohnsteuerliche Wirkung. Nachteilig wirkt sich auch der in den letzten Jahren stark gesunkene Rechnungszins der Versicherungswirtschaft aus, der den Liquiditätsbedarf erheblich mehr belastet. Eine Steigerung des Rechnungszinses in absehbarer Zeit ist nicht zu erwarten, eher ist mit einer weiteren Absenkung auf 0,75 % zu rechnen. Manche Gesellschaften sprechen schon von einer Garantiefreien Lösung.

Individuelle Beratung und exakte Anpassung auf die Belange und Wünsche des Unternehmens sind hier der Maßstab für die passenden und richtigen Lösungen. Dies erfordert erheblichen Sachverstand sowie Unabhängigkeit von Anbietern und Durchführungswegen.

Risiken der Auslagerung von Pensionsfonds

Nachhaltigkeit, Seriosität, Sicherheit und Solidität des Angebotes bestimmen letztendlich den Durchführungsweg und den Partner. Hier sind Gegenüberstellungen der verschiedenen Möglichkeiten eine nicht zu unterschätzende Hilfe, da einige Wege der Auslagerung unumkehrbar und somit endgültig sind.

Die Tragweite entsprechender Entscheidungen sollte sich jeder Kaufmann bewusst machen, um bösen Überraschungen gegenüber gefeit zu sein.

Chancen durch Auslagerung von Pensionsfonds

Weitere steuerliche Vorteile bei der richtigen Wahl des Durchführungsweges, wesentliche Enthaftung, größtmöglicher Insolvenzschutz gerade des GGF sowie Sicherheit und Beständigkeit der Pensionsansprüche sprechen für die Auslagerung. Der sofort steigende Wert des Unternehmens ermöglicht erleichterte sowie unbelastete Verhandlungen bei Verkauf und Nachfolgeregelung Ihrer Firma. Die Kosten und die Risikominimierung bestimmen letztendlich den richtigen Weg und Partner.

Zusätzlich ermöglicht dieser Weg der betrieblichen Altersversorgung rechtzeitiges Gegensteuern auf Entwicklungen des Finanzmarkts, die eigenverantwortliche Sicherung der kompletten Rentenansprüche sowie günstigere weil flexiblere Anlageformen.

Weitere Vorteile des Pensionsfonds

- Möglichkeit der Ausfinanzierung von Versorgungsverpflichtungen

- Auslagerung betriebsfremder Risiken

- Massive Einsparung von Kosten, da nur 20 % PSV-Beitrag

Auswirkungen in der Bilanz

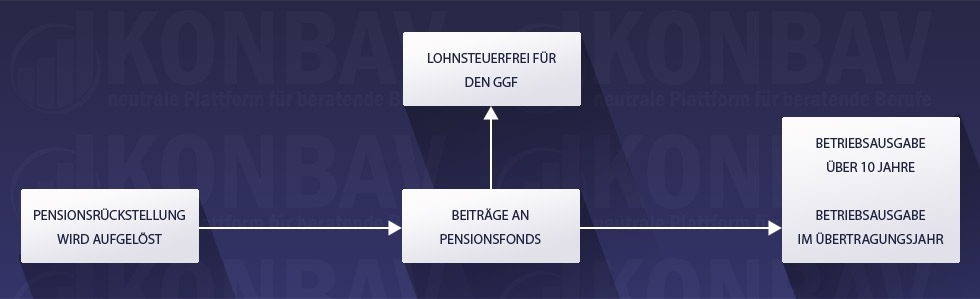

Die eingezahlten Beträge werden im Jahr der Übertragung nur in Höhe der Rückstellungen, welche die gewinnerhöhend aufzulösen sind, als Betriebsausgaben angerechnet. Wird der Betrag der Rückstellungen überschritten, was meistens der Fall ist, werden diese als Betriebsausgaben in den dem Wirtschaftsjahr der Übertragung folgenden 10 Jahren gleichmäßig verteilt.

Wird sowohl der "Past Service" als auch der "Future Service" über einen externen Versorgungsträger (z.B. Pensionsfonds und Unterstützungskasse) abgewickelt, sind weitere Pensionsrückstellungen weder in der Handels- noch in der Steuerbilanz auszuweisen. Die Pensionsverpflichtungen der Zusage werden ja von einem externen Träger vollständig durchgeführt. Es besteht dann nur noch eine Angabepflicht im Bilanzanhang.

Nach den Internationalen Bilanzierungsrichtlinien kann dann das dafür vorhandene Vermögen mit den Pensionsverpflichtungen saldiert werden.

Nach IAS/IFRS stellt das im Pensionsfonds angelegte Vermögen - Plan Asset - des Planvermögens des Unternehmens dar und kann daher mit den Pensionsverpflichtungen saldiert werden. Wenn der Wert der Verpflichtung aus der Pensionszusage (DBO (= Defined Benefit Obligation)) mindestens mit dem vorhandenen Vermögen ausgeglichen werden kann, werden auch in der internationalen Bilanz keine Pensionsrückstellungen ausgewiesen.

Die Pflichtbeiträge für den PSV sinken erheblich, da diese nur 20 % betragen. Die daraus resultierende Ersparnis von 80 % senkt sofort die laufenden Kosten. Dies trifft allerdings ausschließlich bei nicht beherrschenden GGF zu.